Les points clés

Les marchés restent dominés par les développements au Moyen-Orient. Pour l’instant, les investisseurs interprètent l’impact du conflit comme un choc inflationniste temporaire avec un impact limité sur la croissance. Le prix du pétrole et du gaz de gros ont augmenté d’environ 40 % et 60 % respectivement. Les rendements des obligations d’État ont augmenté sur l’ensemble de la courbe, et particulièrement sur la partie courte. Le marché des taux a intégré les risques d’inflation mais n’anticipe pas une révision de la croissance substantiellement à la baisse. Dans ce contexte d’inflation anticipée plus élevée, les investisseurs s’attendent à ce que les banques centrales adoptent une posture plus prudente : les niveaux de valorisations sur le marché impliquent actuellement que la Fed reste en pause cette année, tandis que la BCE intègre deux hausses de taux au minimum.

Le conflit pourrait affecter la croissance mondiale via trois canaux : (1) la hausse des prix du pétrole, du gaz et des engrais ; (2) l’augmentation de l’incertitude ; et (3) un durcissement des conditions de financement. L’Europe et l’Asie sont plus exposées aux chocs sur les prix de l’énergie, tandis que les États-Unis — exportateur net de pétrole — y sont relativement moins exposés. En revanche, l’économie américaine est plus vulnérable à la volatilité des marchés financiers.

L’ampleur du choc économique dépendrait de l’étendue et de la durée du conflit. La durée des perturbations de l’approvisionnement en pétrole est la variable clé. Philip Lane, économiste en chef de la BCE, a averti qu’une guerre prolongée au Moyen-Orient et des perturbations persistantes des approvisionnements en pétrole et en gaz pourraient provoquer un « pic substantiel » de l’inflation et une « forte chute de la production » dans la zone euro. Il a souligné qu’« en termes directionnels, une flambée des prix de l’énergie exerce une pression à la hausse sur l’inflation, en particulier à court terme » et que de tels développements seraient « négatifs » pour la croissance. L’ampleur du choc économique dépendrait « de l’étendue et de la durée du conflit », a-t-il noté, ajoutant que « l’impact serait amplifié s’il entraînait également une réévaluation du risque sur les marchés financiers ».

Les marchés ont salué le cessez-le-feu en Iran. Pour les marchés cela signifie une baisse de la probabilité du scenario très risqué. Scénario de risque : destruction des infrastructures et maintien d’un prix du pétrole élevé durablement. Trump avait menacé de renvoyer l’Iran à l’âge de pierre en détruisant les infrastructures du pays (ponts, centrales électriques…). Ce risque a diminué.

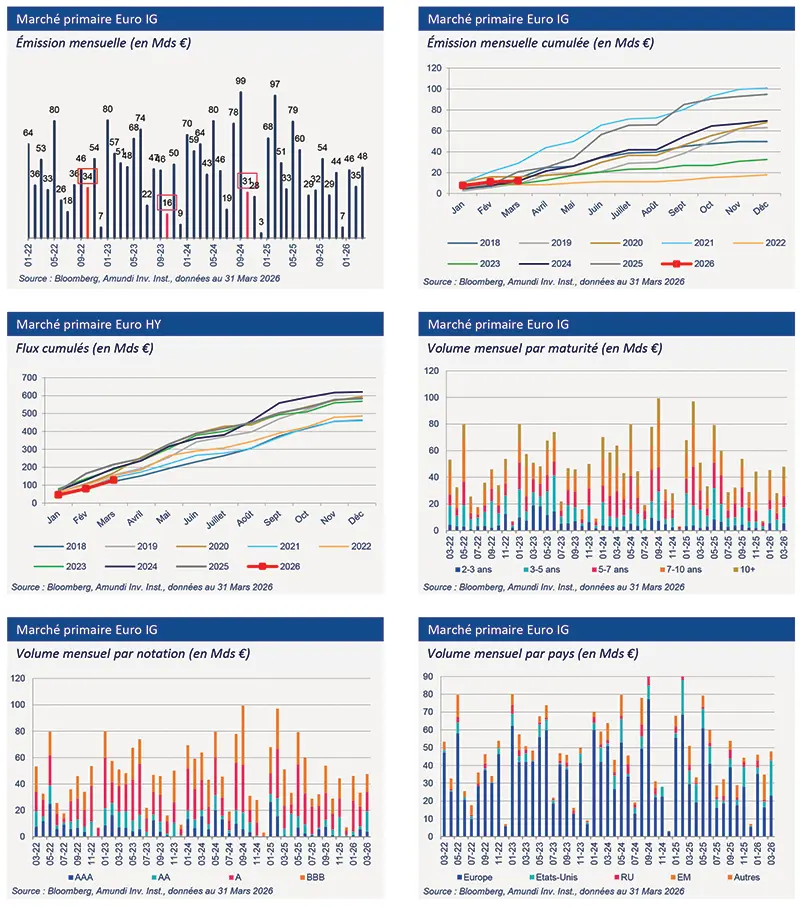

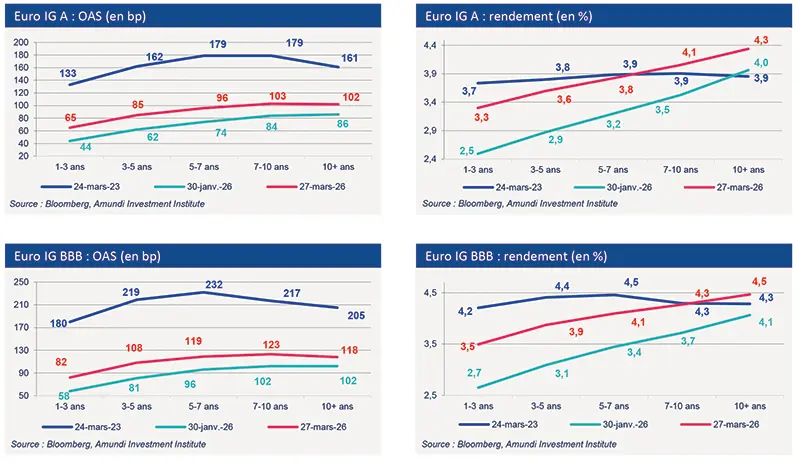

Dans ce contexte, les marchés du crédit ont fait preuve d’une résilience notable. Les spreads de crédit se sont seulement légèrement écartés, restant toutefois proches de leurs plus bas historiques. De plus, les conditions de financement sur les marchés du crédit ne sont plus aussi optimales qu’elles l’étaient durant les deux premiers mois de l’année, mais restent favorables. Les acteurs du marché naviguent dans un environnement complexe où la hausse des taux d’intérêt et les incertitudes politiques influencent les décisions d’émission. Si le marché n’est pas à l’arrêt, il fonctionne de manière inégale, avec des fenêtres d’opportunité qui s’ouvrent en fonction de l’évolution des conditions. Par ailleurs, les carnets d’ordres restent globalement largement surouscrits en moyenne, et les émetteurs américains continuent d’accéder au marché en euros. La récente hausse des taux d’intérêt a entraîné une augmentation des coûts de financement pour les émetteurs. Toutefois, le faible élargissement des spreads a atténué la hausse globale de ces coûts.

En résumé, les marchés du crédit apparaissent résilients, portés par les fondamentaux solides des entreprises et une demande soutenue des investisseurs attirés par le niveau de rendement plus élevé.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie