Points clés

Les marchés du crédit ont démontré une certaine résilience malgré le retour de la volatilité sur les marchés action et les volumes record d’émission de dette d’entreprise.

Les spreads sont globalement stables depuis le début de l’année. Certes, les marchés du crédit ont connu un élargissement des spreads depuis un point bas atteint fin janvier. Aux États-Unis, le segment Investment Grade (IG) a vu ses spreads s'accroître de 6 points de base, tandis que le marché High Yield (HY) a enregistré un élargissement plus marqué de 31 points de base. La même tendance a été observée en Europe, où les spreads des obligations IG et HY se sont également élargis, respectivement de 4 points de base et 12 points de base. Mais le niveau actuel des spreads - sauf pour le marché HY américain - reste proche ou en dessous des niveaux observés fin décembre.

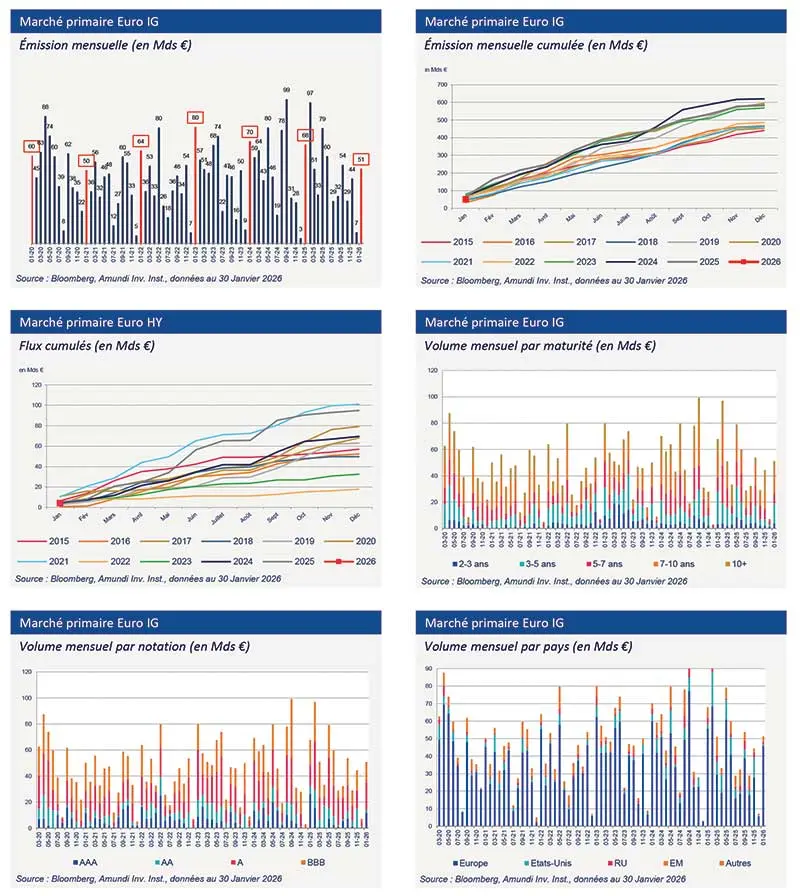

Les volumes enregistrés sur le marché primaire ont été exceptionnellement forts et records sur l’US IG. Les marchés du crédit connaissent une forte augmentation des émissions dans de multiples segments, sous l'impulsion des investissements dans les infrastructures d'intelligence artificielle. On estime que les hyperscalers pourraient mettre sur le marché cette année plus de 400 milliards de dollars d'émissions sur le segment Investment Grade. En raison de ce volume important de nouvelles émissions, les obligations des émetteurs Tech ont sous-performé le reste du marché du crédit.

Cette forte augmentation des émissions a été alimentée par une demande robuste de la part des investisseurs. L’US IG a attiré des flux record. Les investisseurs veulent profiter des niveaux de rendement plus élevés sur la dette qu'après la crise, conséquence de la hausse des rendements des obligations d'État. La forte demande s’explique également par les fondamentaux solides des entreprises. Contrairement aux États, les entreprises affichent une gestion prudente de leurs bilans.

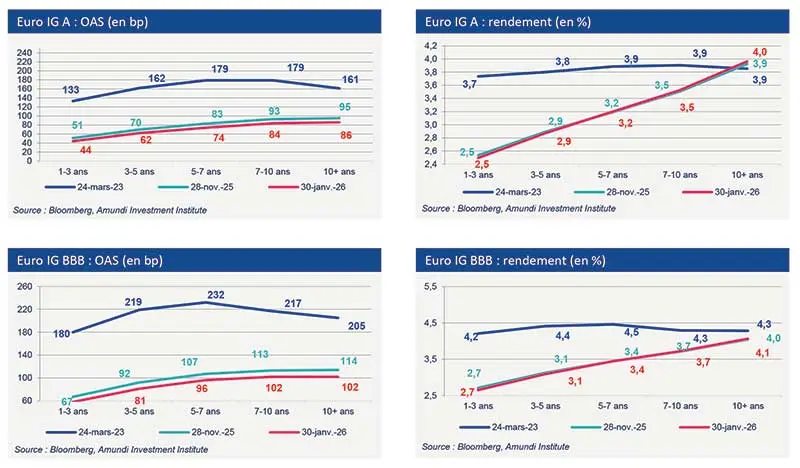

Les conditions de financement des entreprises sont particulièrement bonnes. Le surcoût d'emprunt moyen que les entreprises américaines et européennes IG paient par rapport à la dette des États a atteint son niveau le plus bas depuis avant la crise financière mondiale de 2008. Le rendement supplémentaire offert par les obligations du High Yield a également fortement diminué.

Marché primaire Investment Grade

Données de marché

Découvrez notre offre de trésorerie